Bonus Energia, proroga per ottobre e novembre 2022 e compensazione entro il 31 marzo 2023

Il Decreto Aiuti Ter, D.L. 23 settembre 2022 n. 144, a fronte della perdurante emergenza dei costi energetici, proroga, con alcune modifiche importanti, il regime dei crediti d’imposta a parziale sollievo delle aziende per i maggiori costi sostenuti per l’acquisto di energia elettrica e gas naturale.

Il decreto introduce i crediti di imposta per l’acquisto di energia elettrica e gas per i mesi di ottobre e novembre 2022, e apporta qualche modifica sulle percentuali del credito di imposta e nei presupposti per poterne fruire. Anche nel Decreto Aiuti Ter sono previste agevolazioni sia a favore delle aziende cosiddette “energivore” che delle “non energivore”.

Il credito di imposta può essere portato in detrazione entro il 31 dicembre 2022 per i crediti relativi al secondo e terzo trimestre ed entro il 31 marzo 2023 per i crediti relativi a ottobre e novembre 2022.

Di seguito si riassumono tutte le agevolazioni in corso.

| CREDITO IMPOSTA ENERGIA | BENEFICIARI ENERGIVORI | Imprese a forte consumo di energia elettrica (energivori) che abbiano subito un aumento del costo dell’energia elettrica superiore al 30%. | · Credito di imposta del 20% per il 1° trimestre 2022 e del 25% per il 2° e 3° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata · Credito di imposta del 40% per ottobre e novembre 2022 delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata |

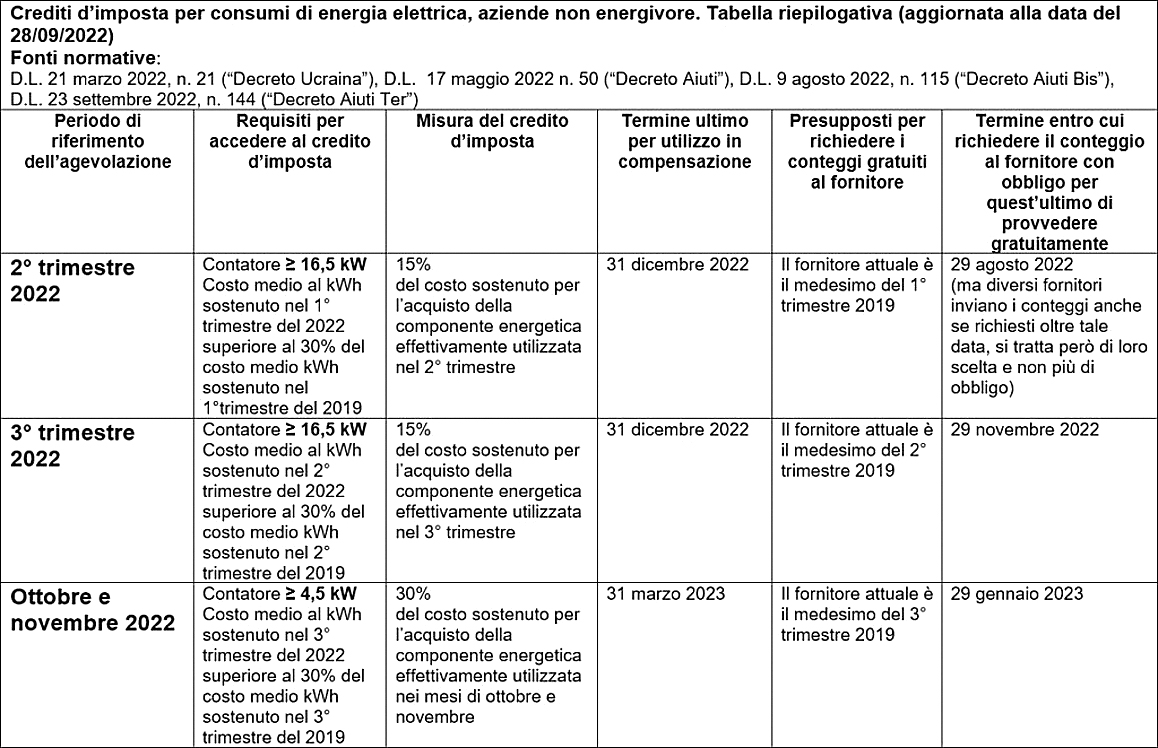

| BENEFICIARI NON ENERGIVORI: | · Imprese a non forte consumo di energia elettrica con contatore superiore a 16,5 kW che abbiano subito un aumento del costo dell’energia elettrica superiore al 30%. · Per ottobre e novembre 2022, imprese a non forte consumo di energia elettrica con contatore superiore a 4,5 kW che abbiano subito un aumento del costo dell’energia elettrica superiore al 30% | · Credito di imposta del 15% per il 2° e 3° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata. · Credito di imposta del 30% per ottobre e novembre 2022 delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata | |

| CREDITO DI IMPOSTA GAS | BENEFICIARI GASIVORI | Imprese a forte consumo di gas che abbiano subito un aumento del costo del gas superiore al 30% | · Credito di imposta del 10% per il 1° trimestre 2022 e del 25% per il 2° e 3° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata · Credito di imposta del 40% per ottobre e novembre 2022 delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata |

| BENEFICIARI NON GASIVORI | Imprese a non forte consumo di gas che abbiano subito un aumento del costo del gas superiore al 30% | · Credito di imposta del 25% per il 2° e 3° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata. · Credito di imposta del 40% per ottobre e novembre 2022 delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata |

Di seguito invece solo un focus sulle imprese non energivore:

Prefinaparma è a disposizione per informazioni e supporto nel conteggio del credito spettante al seguente contatto:

Davide Maestri | 0521.227231 | dmaestri@prefinaparma.it